Prêt à Taux Zéro (PTZ) 2025 : ce qui change pour les futurs acheteurs

Vous envisagez d’acheter votre premier logement ? Bonne nouvelle : depuis le 1er avril 2025, le Prêt à Taux Zéro (PTZ) a évolué pour devenir plus accessible et mieux adapté aux parcours des primo-accédants. Voici tout ce qu’il faut savoir sur ce dispositif, essentiel pour faciliter l’accession à la propriété, notamment pour les ménages aux revenus modestes.

Qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

Le PTZ est un prêt immobilier sans intérêts ni frais de dossier, accordé sous conditions de ressources pour financer une résidence principale. Attention : il ne couvre qu’une partie du coût d’acquisition. Il doit donc être complété par un prêt immobilier classique ou un apport personnel.

Ce dispositif s’adresse aux personnes non propriétaires de leur résidence principale depuis au moins deux ans (sauf exceptions : handicap, invalidité, sinistre...).

Ce qui change depuis le 1er avril 2025

Deux évolutions majeures sont entrées en vigueur :

Élargissement du PTZ à tous les logements neufs, sur tout le territoire, jusqu’au 31 décembre 2027. Que vous souhaitiez acheter en collectif (appartement) ou en maison individuelle, vous êtes potentiellement éligible.

Compatibilité avec MaPrimeRénov’, pour les projets de rénovation d’ampleur : il est désormais possible de cumuler ces deux aides, ce qui ouvre la voie à des projets plus ambitieux sur le plan énergétique.

👉 Consulter la page officielle sur le site du gouvernement, Prêt à taux zéro (PTZ) : tout ce qu'il faut savoir

Quels types de biens sont éligibles au PTZ ?

Le PTZ peut financer différents projets immobiliers :

- Achat d’un logement neuf (maison ou appartement)

- Achat d’un bien ancien avec travaux de rénovation importants (en zone B2 ou C uniquement)

- Achat du logement social que vous occupez

- Acquisition via une location-accession ou dans le cadre d’un bail réel solidaire

- Transformation d’un local en habitation

- Achat avec TVA réduite dans certaines opérations d’accession sociale

⚠️ Un seul PTZ est accordé par opération immobilière.

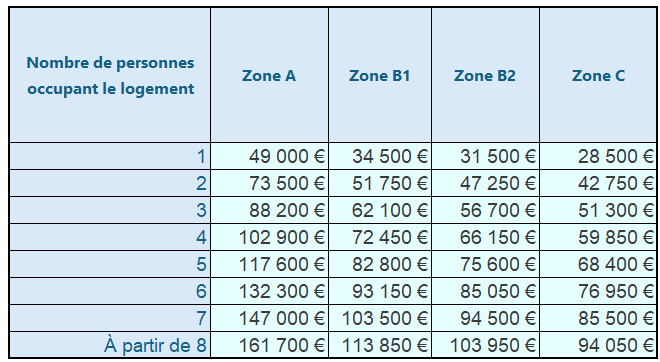

Quelles sont les conditions de ressources en 2025 ?

Pour bénéficier du PTZ, vos revenus fiscaux (de l’année N-2) doivent être inférieurs à un certain plafond. Ce plafond varie selon :

- la zone géographique du logement (zones A, B1, B2, C) : simulateur pour connaître le zonage de votre commune

- le nombre de personnes dans le foyer

Source : article D31-10-3-1 du code de la construction

📌 Par exemple : un couple avec un enfant en zone B1 ne doit pas dépasser 62 100 € de revenus annuels.

Le système de zonage, utilisé pour de nombreuses aides au logement, permet d’ajuster les plafonds en fonction de la tension immobilière locale.

Comment est calculé le montant du PTZ ?

Le montant du PTZ dépend :

- du type de logement (neuf, ancien, social…)

- de son prix d’achat

- de la zone du bien

- de la taille du foyer

- de la tranche de revenus

Il correspond à un pourcentage du coût total de l’opération, plafonné selon un barème national. Ce taux (appelé quotité) varie de 10 % à 50 % selon la situation de l’acquéreur et la nature du logement.

Demandez à votre banque une simulation de financement selon votre profil et le type de bien.

Le prêt sera généralement complété par un prêt classique et/ou un prêt d'accession sociale.

Quelle durée et quelles modalités de remboursement ?

Le remboursement du PTZ s’échelonne sur 20 à 25 ans, avec parfois une période différée de 2 à 15 ans : pendant cette phase, aucune mensualité n’est due sur le PTZ. L’objectif ? Ne pas alourdir la charge financière des ménages dès l’entrée dans le logement.

Le calendrier de remboursement dépend :

- des ressources du foyer

- de sa taille

- de la localisation du logement

Où faire sa demande de PTZ ?

La demande de prêt à taux zéro se fait directement auprès de votre banque, à condition qu’elle ait signé une convention avec l’État. Elle n’est pas obligatoire pour l’établissement : le PTZ reste un complément au prêt principal, pas un droit automatique.

Pour un accompagnement indépendant, vous pouvez consulter l’ADIL (Agence Départementale d’Information sur le Logement) de votre département.

Pourquoi c’est important pour GESTIA Solidaire ?

Chez GESTIA Solidaire, nous accompagnons les parcours sur le logement. L'aboutissement à un achat résidentiel est souvent le dernier palier dans ce parcours. Le PTZ est une opportunité forte pour les ménages modestes qui souhaitent devenir propriétaires tout en maîtrisant leur budget. Grâce à ces évolutions, davantage de projets peuvent voir le jour, en particulier dans les zones où l’offre de logements abordables est rare.

Vous avez acheté en PTZ, mais vous souhaitez désormais le mettre en location ?

👉Découvrez notre article pour connaître les conditions pour louer un bien acheté en PTZ