👉 Notre guide pour un investissement locatif réussi by Gestia Solidaire

L'investissement locatif est l'un des investissements préférés des Français, notamment parce qu'il est sûr et permet une bonne rentabilité sans prendre de risque. L'immobilier est resté, et cela malgré la crise que nous traversons, la valeur refuge par excellence et les Français continuent d'avoir confiance en la pierre. L'immobilier vous permet de constituer un patrimoine et d'assurer votre avenir.

Définir votre objectif : pourquoi souhaitez-vous faire cet investissement ?

Cela semble futile, mais définir ce qui vous motive à faire cet investissement vous permettra de choisir au mieux votre moyen de financement, de calculer votre rentabilité attendue et de ne pas faire d'erreur dans le choix de votre futur bien.

Si par exemple vous souhaitez faire de ce bien votre résidence principale dans quelques années, ou d'en faire celle de votre enfant, d'autres critères sont à prendre en compte : vos goûts, vos attentes, votre mobilité, ...

Voici une liste non exhaustive pour vous aider à vous positionner.

Je souhaite :

- avoir des revenus supplémentaires tous les mois

- devenir rentier

- financer ma retraite grâce à ses revenus

- avoir un patrimoine à léguer à mes enfants

- faire de ce logement ma résidence principale dans quelques années, à ma retraite, lorsque mes enfants seront indépendants, ...

Comment financer cet investissement et définir votre budget

Cela ne vous aura certainement pas échappé, les taux immobiliers sont au plus bas. Au 2nd trimestre 2021, le taux moyen immobilier est à 1,06 %. En comparaison, le taux moyen était de 1,13 % au 1er trimestre 2021. Pourquoi ne pas profiter de ces taux extrêmement bas ?

Votre capacité d'endettement

Le montant que vous pourrez emprunter dépend ensuite de votre capacité d'endettement. Le remboursement de votre emprunt ne doit pas peser trop lourd dans vos charges mensuelles. Pour calculer votre capacité d'endettement, vous devez vous munir de vos revenus globaux nets avant impôts. Ensuite vous retranchez de ce montant toutes vos charges, par exemple les mensualités d'un autre crédit en cours (celui de votre résidence principale, ...) ou votre loyer. Les revenus restants vous permettent par la suite de calculer votre capacité d'endettement.

👉 Les revenus issus de votre investissement locatif (les loyers) sont pris en compte dans vos revenus globaux nets avant impôts, ce qui vous permet d'augmenter votre capacité d'endettement. Cependant, puisqu'il s'agit d'une estimation, les banques ne prennent en compte que 50 à 70 % des montants prévus.

Votre taux d'effort maximal ne doit pas dépasser 35 % de vos revenus globaux nets avant impôts. Ce taux d'effort doit prendre en compte les mensualités de votre futur investissement locatif, mais également celles de crédits déjà en cours.

⚠️ À noter : certaines banques ne prêtent pas aux ménages qui ont déjà un autre crédit en cours, notamment pour leur résidence principale.

Quel crédit immobilier pour un investissement locatif ?

Il existe deux types de crédits dans ce cas :

🔹 Le prêt amortissable : c'est le prêt le plus répandu. Il s'agit de rembourser tous les mois une partie du capital et les intérêts du crédit. Ainsi, vos intérêts pèsent plus lourds dans votre mensualité au début, puis baissent peu à peu tous les mois (puisque la part de capital qu'il vous reste à rembourser diminue également). La mensualité est définie en fonction du montant que vous empruntez, de la durée d'emprunt et du taux d'intérêt. Logiquement, plus votre crédit est long, plus les mensualités sont faibles, et inversement.

🔹 Le prêt In Fine : Ce type de prêt s'adresse aux personnes ayant déjà une épargne disponible assez importante. En effet, l'emprunteur ne paye pas de mensualités, mais seulement les intérêts. La totalité du capital emprunté est remboursé en une fois, lors de la dernière échéance. Pour ce type de prêt, une bonne assurance est primordiale pour être certain de pouvoir rembourser la totalité du capital en une seule fois, et cela même en cas de maladie, d'invalidité, etc. Avec cette option, le montant de vos intérêts restera le même tous les mois, puisque vous remboursez la totalité du capital qu'à la fin de votre crédit.

Vous pouvez déduire vos intérêts d'emprunt des loyers lors de votre déclaration de revenus aux impôts. Ainsi vous réduisez votre base imposable et donc vos impôts. Vous pouvez optimiser votre fiscalité quel que soit le type de bail que vous choisissez (location nue ou meublée).

▶️ Si vous choisissez un crédit amortissable, le montant des intérêts déductibles sera élevé les premières années, puis de plus en plus bas. C'est un critère à prendre en compte lors du calcul de votre rentabilité attendue ou juste pour éviter les mauvaises surprises. De ce fait, si vous choisissez le crédit In Fine, vous pourrez défiscaliser davantage et de façon constante pendant toute la durée de votre crédit.

Ayez une marge de manœuvre

Les banques vérifient également que vous ayez une marge de manœuvre suffisante pour pouvoir faire face aux imprévus, travaux éventuels ou aux retards de versement de loyer.

Elles vérifient aussi que votre effort d'épargne ne soit pas trop élevé, pour éviter d'avoir un plan de financement trop tendu et donc risqué.

Qu'est-ce que l'effort d'épargne ? C'est la différence entre votre mensualité de remboursement de crédit et le montant de votre loyer (dans le cas où votre investissement locatif ne s'autofinance pas).

☑️ Exemple :

Votre mensualité de crédit est de 600 € par mois, et le montant de loyer que vous percevez grâce à votre investissement est de 500 €. Dans ce cas, votre effort d'épargne s'élève à 100 €.

Qu'est-ce que l'autofinancement d'un investissement locatif ?

Votre investissement locatif s'autofinance lorsque le loyer que vous percevez couvre votre mensualité de crédit ainsi que les autres charges liées à votre bien (charges de copropriété, taxe audiovisuelle, d'enlèvement des ordures ménagères, etc).

Se reposer uniquement sur l'autofinancement de son investissement locatif est très risqué, car vous n'êtes jamais à l'abri de vacances locatives ou d'imprévus. C'est d'ailleurs pour cela que les banques s'appuient principalement sur votre capacité d'emprunt.

Dois-je faire un apport personnel pour financer mon investissement locatif ?

L'apport personnel est la somme d'argent que vous apportez pour compléter votre crédit immobilier. Vous possédez cette somme avant de contracter votre prêt. Lors d'un achat immobilier, l'apport personnel est d'environ 10% et sert principalement à couvrir les frais relatifs à l'emprunt : frais de notaire, de dossier, etc.

L'apport personnel est très souvent exigé par les banques, mais il est possible d'y échapper lors d'un investissement locatif. En effet, puisque les intérêts sont défiscalisés et que l'emprunteur peut avoir recours à d'autres dispositifs de défiscalisation lors de la mise en location, les frais relatifs à l'emprunt sont moindres.

Un apport personnel peut s'avérer utile si vous cherchez à atteindre l'autofinancement de votre investissement locatif, car il permettra de baisser vos mensualités. L'apport personnel baissera ainsi le montant emprunté, et en même temps le montant des intérêts déductibles.

Le taux et la durée de l'endettement

Comme énoncé précédemment, les taux immobiliers sont actuellement très bas et attractifs. Ayez cependant en tête que les taux sont généralement plus élevés lorsqu'il s'agit d'un investissement locatif et encore davantage lorsque vous achetez un logement neuf.

Pour déterminer la durée de votre endettement, repensez au but de votre investissement dont nous avions discuté précédemment. Si votre investissement locatif doit constituer vos revenus lorsque vous serez à la retraite, faites en sorte que vous ayez remboursé la totalité de votre emprunt avant votre départ à la retraite. De même si vous envisagez d'être rentier, privilégiez les emprunts plus courts.

La durée d'endettement maximale a été assouplie, et est passée de 25 à 27 ans. Cependant, cette mesure a pour but d'aider les primo-accédants à financer leur logement principal. Les banques sont généralement réticentes à faire des emprunts d'une telle durée, il faudra donc voir au cas par cas quelles banques y sont favorables au vu de votre dossier.

Choisir le bon logement : plusieurs critères à respecter

L'emplacement

Nous vous conseillons d'investir dans une grande ville, dans laquelle se situent des écoles post bac et des universités afin d'attirer les étudiants.

(exemples de villes intéressantes sur la carte 👉)

Les prix en centre-ville peuvent être très élevés selon les villes, alors n'hésitez pas à regarder les offres de logements qui se situent en périphérie de ces métropoles.

Dans ce cas, un logement proche des transports en commun sera obligatoire.

Si votre objectif est de vivre par la suite dans ce logement, choisissez un logement qui répond à vos critères personnels.

❕ Si vous souhaitez gérer votre bien seul, nous vous conseillons d'acquérir un logement proche de chez vous, afin de pouvoir vous y rendre en cas d'incident ou pour effectuer les visites.

| Ville | Toulouse | Nantes | Lille | Rennes | Angers | Montpellier | Strasbourg | Nanterre | Lyon | Bordeaux |

| Prix au m² | 3 382 € | 4 036 € | 3 863 € | 3 792 € | 3 090 € | 3 337 € | 3 409 € | 5 454 € | 5 383 € | 4 786 € |

La surface

Concernant la surface, nous vous conseillons d'acquérir un studio, un T1 ou un T2. Ce sont effectivement les surfaces plébiscitées par les étudiants et les jeunes actifs, qui seront votre cible principale.

Si vous disposez d'un budget conséquent, vous pouvez même envisager d'acheter un logement très spacieux (T3, T4 ou +) afin d'en faire une colocation. Ce type de location demeure très apprécié dans les grandes métropoles.

Comment calculer la rentabilité attendue ?

Définir le montant des charges à prévoir

Avant d'effectuer tout calcul, listez toutes les charges que vous devrez anticiper afin d'éviter les mauvaises surprises. Nous n'évoquerons ici pas les frais liés à votre emprunt, mais toutes les charges qui persisteront, même après le remboursement complet de votre crédit immobilier.

- la taxe foncière : Elle varie en fonction de la ville, alors n'hésitez pas à contacter directement les services fiscaux dont dépend le logement que vous souhaitez acquérir. Demandez également ce qui est inclus dans la taxe foncière : taxe d'enlèvement des ordures ménagères, taxe audiovisuelle, etc ?

- l'assurance habitation : Quelles assurances sont obligatoires ?

- les charges de copropriété

A cette liste s'ajoutent les frais d'entretien courant du logement. Prévoyez un ou deux loyers pour effectuer des réparations pour faire face à des imprévus (remplacement de la chaudière, etc).

Comment estimer le montant de sa taxe foncière ?

Si vous êtes propriétaire d'un logement au 1er janvier, vous êtes concerné par la taxe foncière (même si vous comptez revendre votre bien au cours de l'année), sauf si vous bénéficiez d'une exonération.

Le calcul pour estimer votre taxe foncière se base sur la valeur locative cadastrale de votre logement et sur le taux d'imposition voté par les collectivités territoriales.

❔ Qu'est-ce que la valeur locative cadastrale de mon logement ?

La valeur cadastrale de votre logement est égale aux revenus que vous pourriez tirer de votre logement s'il était loué. Un abattement fiscal de 50% est appliqué à ce montant, afin de prendre en compte les frais liés à l'acquisition et à la gestion de votre bien.

Le calcul est ensuite assez rapide : vous devez appliquer le taux d'imposition à la valeur locative cadastrale de votre logement.

Calculer sa rentabilité attendue

Avant de pouvoir calculer la rentabilité attendue de votre investissement locatif, il vous faut fixer le montant du loyer. Pour cela, vous devrez prendre en compte l'emplacement et la superficie de votre bien, mais pas que. En effet, si votre bien se situe en zone tendue, vous devrez respecter l'encadrement des loyers. Rendez-vous sur cet article pour tout savoir : ⤵️

Désormais, vous souhaitez évaluer la rentabilité de votre futur bien. Nous vous détaillons tout cela dans notre article 'Comment calculer la rentabilité locative avant achat'. Rentabilité brute ? Rentabilité net locative ? Tout y est expliqué ! ⤵️

Réduire vos impôts sur les revenus locatifs

La défiscalisation immobilière est possible lorsque vous achetez un bien en vue de le louer. Dans ce cas, vous pouvez bénéficier d'une réduction d'impôt.

Contrairement à ce que l'on croit habituellement, vous pouvez bénéficier de dispositifs de défiscalisation, peu importe si vous investissez dans l'ancien ou dans le neuf.

Vous ne savez pas quel dispositif de défiscalisation choisir ? Prenez rendez-vous avec Gestia Solidaire pour en discuter !

Quel bail choisir ?

3 types de baux existent : le bail d'habitation nue, meublée ou le bail de location saisonnier. Le choix du bail est une étape très importante car il aura des conséquences sur la durée minimum du bail ainsi que sur votre fiscalité.

Pour en savoir plus sur les différents baux, rendez-vous sur cet article : ⤵️

Vous souhaitez louer votre bien en colocation ? Là aussi, différents types de baux sont possibles (un bail unique ou plusieurs baux individuels). Les avantages et inconvénients de chaque option sont décryptés ici : ⤵️

La location responsable

Chez Gestia Solidaire, nous vous proposons de louer votre bien de façon responsable, selon le type de bail que vous aurez choisi.

Qu'est-ce que louer responsable ?

Nous vous proposons de louer votre bien à des personnes solvables, qui ont les capacités de payer le loyer tous les mois, mais qui ont des difficultés à trouver un logement car elles n'ont pas un dossier jugé 'parfait'. En effet, elles ne présentent pas les garanties habituellement demandées par les agences immobilières classiques mais aussi par les propriétaires particuliers, c’est-à-dire de :

- gagner 3 fois le montant du loyer

- avoir un CDI

- avoir des garants physiques.

Ces personnes sont 6 millions en France, et sont principalement des étudiants sans garants, des actifs sans CDI ou des familles monoparentales. Elles sont doublement exclues car elles n'arrivent pas à se loger dans le parc immobilier privé, ni dans le parc immobilier social, car elles ne sont pas prioritaires sur ce-dernier.

Grâce à des garanties sans frais pour les propriétaires, nous les protégeons contre le risque d'impayés de loyers et de dégradations locatives à hauteur minimale de 96 000 € sur toute la durée du bail.

👉 Louer responsable, c'est aussi louer plus abordable afin de lutter contre le mal-logement et de permettre à ces personnes de se loger dans les grandes métropoles, où les prix ne cessent d'augmenter à cause de la tension du marché. Et pour permettre aux propriétaires de nous aider, ils louent généralement 10 % en dessous du prix du marché, grâce à l'utilisation de nombreux dispositifs fiscaux.

Vous souhaitez en savoir plus sur la location responsable et notre accompagnement ? Écrivez-nous un petit message ! ⤵️

Déléguer la gestion à une agence immobilière ou gérer son bien seul ?

Tout d'abord, voici une liste de ce dont le gestionnaire particulier ou professionnel (agent immobilier) doit s'occuper lors de la location d'un bien (aussi appelé gestion courante) :

- monter le dossier du locataire, rassembler tous les documents

- encaisser les loyers et charges

- réviser le loyer à la date anniversaire du bail

- régulariser les charges chaque année

- envoyer gratuitement les quittances de loyer au locataire tous les mois

- faire la déclaration fiscale de vos revenus locatifs

- faire les réparations nécessaires au maintien en état du logement

- effectuer des réparations lourdes/ faire face aux imprévus : remplacer la chaudière, ...

- gérer les sinistres qui ne sont pas couverts par l'assurance habitation du locataire

- relancer le locataire en cas d'impayés, recouvrir les impayés, effectuer les procédures en cas d'impayés

En cas de changement de locataire :

- accuser la réception du préavis

- faire l'état des lieux de sortie (et d'entrée du prochain locataire)

- restituer le dépôt de garantie ou justifier de son amputation

- rechercher un nouveau locataire : déposer l'annonce, faire les visites, ...

- éditer le nouveau bail

Vous remarquerez que la gestion d'une location nécessite beaucoup de travail car les tâches sont nombreuses. Si vous décidez de vous en occuper seul, cela vous prendra beaucoup de temps libre (pour l'administratif mais aussi pour faire visiter le bien, etc). Assurez-vous d'avoir ce temps ou de vouloir le passer à la gestion de votre investissement locatif.

Si vous disposez de plusieurs biens en location, le recours à un professionnel sera presque obligatoire pour ne pas être débordé, car cela nécessite deux fois plus de travail et de temps.

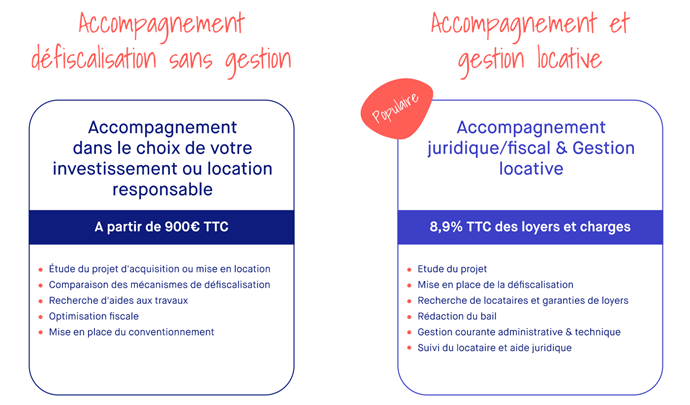

Notre offre propriétaire

Le plus simple est de se faire accompagner : faites confiance à Gestia Solidaire !

Si vous ne souhaitez pas déléguer la gestion locative de votre bien, nous pouvons aussi vous accompagner uniquement pendant les étapes qui précèdent la mise en location : de votre projet à la remise en état de votre logement ! Conseil fiscal, financier et juridique, étude de votre projet, recherche d'aides aux travaux, ... vous aider est notre objectif 😉

- Louer solidaire en Martinique | Gestion locative sécurisée et réduction d'impôt

- Louer solidaire à Marseille : sécurisez votre location et réduisez vos impôts

- Louer solidaire à Lille : sécurisez votre location et réduisez vos impôts

- Louer solidaire à Bordeaux | Gestia Solidaire

- PLS + LMNP 2026 : cumuler les deux pour défiscaliser